近年來,隨著養(yǎng)老保險制度的完善,退休老人有一份穩(wěn)定的養(yǎng)老金待遇,非常讓人羨慕。尤其是我們的養(yǎng)老金是年年增長的,2015年養(yǎng)老金平均水平只有700多元,現在已經接近3000元。不少在職職工每月也就掙3000元吧?人們越來越多的認識到參加社保的好處,但是年輕人卻對參加養(yǎng)老保險還在躊躇。一個最大的問題就是延遲退休的問題,這個問題應該如何認識呢?

未來肯定會推動延遲退休嗎?

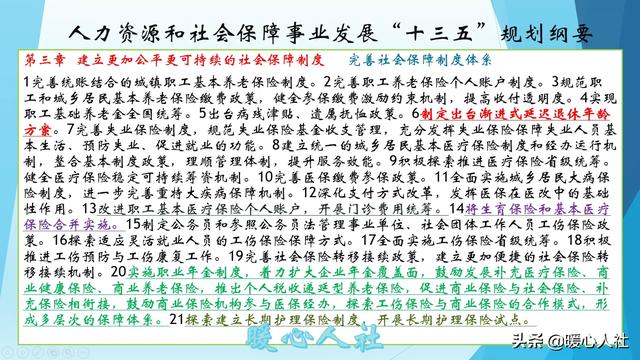

實際上,國家早就在2013年《關于全面深化改革若干重大問題的決定》中就明確提出,研究制定漸進式延遲退休年齡政策。2016年,人社部將制定出臺漸進式延遲退休政策納入了《人力資源和社會保障事業(yè)發(fā)展“十三五”規(guī)劃綱要》。

相對而言,盡管聽各種風聲吹得緊,但是延遲退休仍然八字沒有一撇。至今沒有出臺過草案。近年以來,人社部對人大代表和社會群眾的關于延遲退休的答復一直是:將結合我國實際情況,特別是勞動力總量的變化情況、就業(yè)狀況、社會保障基金長期可持續(xù)發(fā)展情況以及社會各界的接受程度,統籌考慮男女職工的退休年齡問題,深入研究論證,適時提出延遲退休年齡方案。

實際上,現在我們的退休年齡很復雜。我們的退休年齡跨度非常大,比如女性職工退休年齡是50周歲,女性靈活就業(yè)人員、專業(yè)技術人員、管理崗位工作人員退休年齡是55周歲,男性退休年齡是60周歲。但是特殊工種可以女45周歲,男55周歲退休;失去勞動能力女性45周歲,男性50周歲可以退休。

如果在45周歲和50周歲以前失去了勞動能力,很多地區(qū)還可以辦理退職手續(xù)。退職實際上也是一種計劃經濟時代遺留的特殊退休的方式,社會保險法規(guī)定是建立并完善病殘津貼制度,至今還有很多省市沒有建立。實際上,現在我們的平均退休年齡只有53~54歲,在世界各國中是最早的。

尤其是女性,很多人領取養(yǎng)老金二三十年,但是繳納養(yǎng)老保險只有短短十五年。對于養(yǎng)老保險基金的供養(yǎng)壓力非常大。

隨著老齡化社會的不斷加劇,現在的養(yǎng)老保險撫養(yǎng)比已經降低到了2.55:1。延遲退休卻是勢在必行了。

延遲退休之前的各種準備

延遲退休一般不會一蹴而就,必須要做好各項準備。

第一,設法完善各種退休年齡。50年代的建國初期,我們設立的退休年齡是女工人50周歲、男同志60周歲,適合當時的國情,卻不適合現在的社會。尤其是女性靈活就業(yè)人員的退休年齡,很多地區(qū)在50歲和55歲之間來回不定,居然沒有統一。確實應當是將有關退休年齡制度徹底完善一下了。

另外,各地的病殘津貼制度也應該抓緊完善,做好退休之前的銜接。確保將退職這一有利于退休制度之外的制度,實行有效過渡。

第二,進一步完善延遲退休的激勵機制。很多人年輕人擔心的是,如果把退休年齡延遲到70歲,自己活不到70歲怎么辦?當然這種擔心是多余了。畢竟人均預期壽命擺在那里,自己活不到只是小概率時間。參加養(yǎng)老保險的主要原因是預防長壽的風險,如果不考慮長壽養(yǎng)老問題,當然沒必要參加養(yǎng)老保險。

現在的退休制度早退休可以領取養(yǎng)老金,還可以一邊工作,而且養(yǎng)老金還可以年年增長。對于很多繼續(xù)繳費的職工簡直羨慕的要命,因此大多數人當然不愿意晚退休了。

第三,避免退休政策一刀切。過去我們的退休年齡政策是一刀切的剛性退休。為了保障企業(yè)的利益,到達法定退休年齡,勞動合同自動終止。根本不給職工自愿延遲退休的機會。雖然,保護了企業(yè),但是也對養(yǎng)老保險基金產生了相應壓力。畢竟讓職工自愿延遲退休是一種更人性化的選擇。比如,美國的法定退休年齡是67歲,但是職工可以提前在62歲領取養(yǎng)老金。

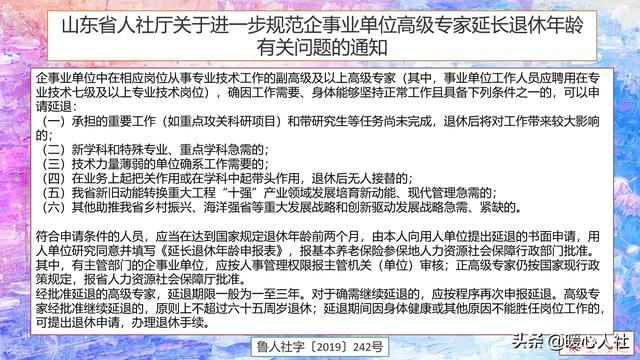

山東省出臺了《關于進一步規(guī)范企事業(yè)單位高級專家延長退休年齡有關問題的通知》,具有高級職稱以上的高級專家,可以經個人和單位申請,人社部門批準,延遲退休1~3年,原則上不超過65歲退休。在延遲退休期間,可以隨時提出退休申請,辦理退休手續(xù)。

讓勞動者在現有退休年齡基礎之上,自愿選擇退休年齡,是阻力最小也是最順暢的方式。

總體來看,參加養(yǎng)老保險是為了我們老年之后有一份充分保障而做的一種應對,參加時間越早,可選擇性大,養(yǎng)老金更高,是最劃算的方式。