“我1970年出生的女工人,非常幸運,按照繳滿15年,現(xiàn)在50歲退休,退休金每月1859.5元,各位哥哥姐姐們都有多少啊”?

首先先恭喜您,15年工齡能拿到近2000元的養(yǎng)老金已經(jīng)屬于“佼佼者”了,絕大部分地區(qū)與您相似情況的,月養(yǎng)老金在1000元左右,甚至不足1000元。

倒推一下,15年工齡能拿到1859.5元養(yǎng)老金,繳費基數(shù)和當?shù)厣缙焦べY

根據(jù)1859元的養(yǎng)老金,我們不妨先倒推一下繳費基數(shù)和當?shù)厣缙焦べY,然后再對比各地繳費基數(shù)、社平工資,衡量一下所處的水平。

假設(shè)提問者2005年-2019年在職,2020年退休,工齡正好15年,累計繳費年限15年。

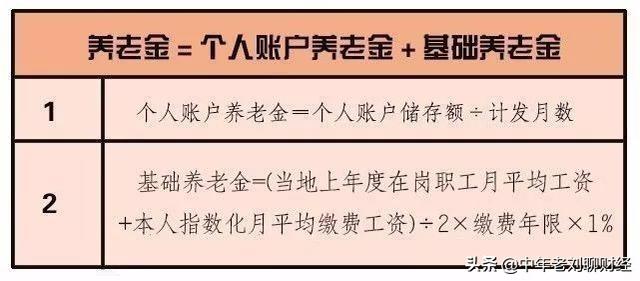

退休后養(yǎng)老金由兩部分構(gòu)成,分別是基礎(chǔ)養(yǎng)老金、個人賬戶養(yǎng)老金。

一;基礎(chǔ)養(yǎng)老金:

基礎(chǔ)養(yǎng)老金=全省上年度在崗職工月均工資(計發(fā)基數(shù))*(1+本人平均繳費指數(shù))/2*個人繳費年限*1%;

因為提問者沒說退休所在地,也就無法確定當?shù)?019年的社平工資,我們盡量取全國較高水平9000元;在職時按照實發(fā)工資的100%繳費,即繳費指數(shù)是1.

那么基礎(chǔ)養(yǎng)老金=9000*(1+1)/2*15年*1%=1350元。

二;個人賬戶養(yǎng)老金:

個人賬戶養(yǎng)老金=個人賬戶儲存額/計發(fā)月數(shù)。女工50歲退休,那么計發(fā)月數(shù)是195個月,即個人賬戶儲存額/195個月。

在職繳納養(yǎng)老保險時,單位承擔繳納基數(shù)的20%,全部流入統(tǒng)籌賬戶,與“個人賬戶儲存額”無關(guān),而個人承擔8%,全部流入個人賬戶,15年時間的累計額即為“個人賬戶儲存額”(忽略計息)。

嚴格意義上來講,應(yīng)該以當?shù)?005年-2019年各自的繳費基數(shù)為準,因為每年繳費基數(shù)都會隨著社平工資的提高而提高,是不一樣的。

這里缺少當?shù)?005年-2019年繳費基數(shù),暫定15年里平均繳費基數(shù)是7000元,那么基礎(chǔ)養(yǎng)老金即為:7000*8%*12個月*15年/195個月=516元。

上文中的基礎(chǔ)養(yǎng)老金1350元+個人賬戶養(yǎng)老金516元,共計1866元即為模擬下的養(yǎng)老金,基本與1859.5元相當。

按照上文模擬計算,全國哪些地區(qū)能達到1859.5元的養(yǎng)老金?

按照以上模擬,工齡15年,2020年退休,能達到1859.5元養(yǎng)老金的條件是:

1.2019年當?shù)厣缙焦べY9000元;

2.在職期間平均繳費基數(shù)7000元;

3.按照實發(fā)工資的100%繳費。

一;那我們不妨看一下2019年各地社平工資排名:

從下表可以看出只有北京、上海、深圳、杭州的社平工資能達到9000元以上,其他省市均達不到最低9000元的標準。

二;那哪些地區(qū)在2005年-2019年的平均繳費基數(shù)能達到7000元呢?

從上表可以看出,北京社平工資是最高的,往年幾乎也是最高的,所以我們不妨看一下北京2005年-2019年繳費基數(shù)是多少,如下圖:

上圖明顯可以看出2005年北京的繳費基數(shù)才2362元,2005年-2012年一直維持在2362元-5000元以下的水平,只有從2015年起,繳費基礎(chǔ)才達到了6000以上級別,最近幾年都是七八千元。

計算可知,最近15年即便是北京的平均繳費基數(shù)也達不到7000元,僅5700多元,更別說其他省區(qū)了。

所以綜上兩方面講,15年工齡能達到1859.5元養(yǎng)老金勢必有以下幾個“障礙”:

1.必須是北京、上海等一線城市退休;

2.繳費比例不止1%,極有可能按照1.5%倍的比例繳納;

3.可能繳過靈活就業(yè)養(yǎng)老保險,當時的繳費基數(shù)在200%左右,甚至頂格300%繳納。

4.很有可能是外企、國企、央企退休,本身在職時工資就高,而且足額繳納養(yǎng)老保險。

達到以上四個條件才能達到1859.5元的養(yǎng)老金,滿足這些條件并不簡單。

綜上而言,工齡15年能拿到這么高的養(yǎng)老金屬實不易,已經(jīng)超過絕大部分退休人員了。按照各地社平工資和15年里的繳費基數(shù)來說,大部分人養(yǎng)老金都在1000元以下。

對此,大家怎么看?歡迎留言交流;

碼字不易,給點個贊、點個關(guān)注吧。