題目中所提到的7家銀行均屬于我國12家全國性股份制商業(yè)銀行中的一員。

如果我們把全國的銀行進行細分,那么可以分為三大類,一是中央銀行,即中國人民銀行;二是政策性銀行,即國家開發(fā)銀行、中國進出口銀行、中國農業(yè)發(fā)展銀行;三是商業(yè)銀行,商業(yè)銀行又可以細分為國有商業(yè)銀行,即中農工建儲交6大行。全國性質的股份制銀行12家,除了題目中說到的還有華夏、恒豐、浙商、渤海、廣發(fā)5家。地方性商業(yè)銀行,如北京銀行、上海銀行等。

雖然12家全國性質的股份制銀行也與中農工建儲交同屬商業(yè)銀行,但是6家國有商業(yè)銀行在吸收存款上有品牌的保障、在經(jīng)營風險上有國家做兜底、在業(yè)務開展上有雄厚的群眾基礎,但是12家股份制銀行因為性質為民營,所以只能通過不斷挖掘自身優(yōu)勢來提高競爭力,力爭在競爭激烈的銀行業(yè)間獲取更多的利潤。

招商銀行、民生銀行、中信銀行、平安銀行、興業(yè)銀行、光大銀行、浦發(fā)銀行各自特點?

特色化經(jīng)營,延續(xù)發(fā)展自己的優(yōu)勢業(yè)務,避免同質化經(jīng)營是股份制銀行能不斷擴大發(fā)展和營收的基本保障,下面我們就說下7家股份制銀行各自的特點和發(fā)展?jié)摿Γ?/strong>

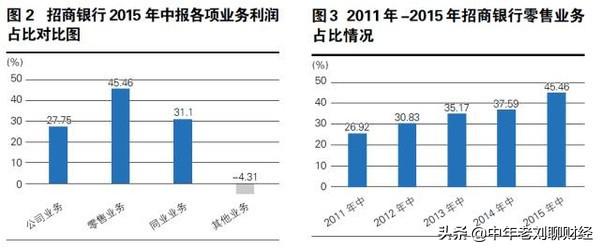

1.招商銀行:主打零售金融

招商銀行一貫堅持“一體兩翼”的發(fā)展戰(zhàn)略,即零售金融為主體,公司金融、同業(yè)金融為兩翼。零售金融業(yè)務又以三大業(yè)務為突破口,即財富管理、小微金融和消費金融,持續(xù)細分和深耕,持續(xù)提升價值貢獻。

截止到2015年,招商銀行的“零售銀行業(yè)務”的利潤已經(jīng)占到其全部業(yè)務利潤的近一半,達到45.46%。而且我們從下邊右圖可以看出招商“零售銀行業(yè)務”利潤的占比在逐年提升。

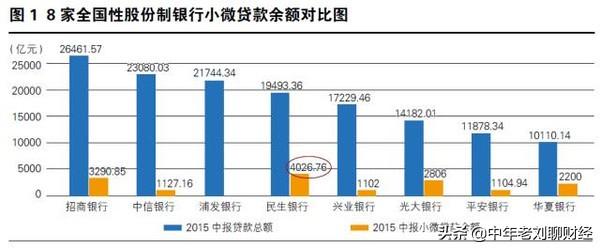

2.民生銀行:主打小微貸款

民生銀行在市場定位和業(yè)務特點上主打小微貸款,以小微金融為突破口。從下圖我們可以看出,在8家上市全國性股份制商業(yè)銀行中,民生銀行貸款總額雖處于中等水平,不及招商、中信和浦發(fā),但其小微企業(yè)貸款余額卻最高,在2015年中已經(jīng)達到4026.76億,在8家上市全國性股份制商業(yè)銀行中排名第一,在整個銀行業(yè)中也一直名列前茅。

3.中信銀行:對公業(yè)務處于領先地位

中信銀行的對公業(yè)務在銀行業(yè)中一直保持著領先地位。在確立對公業(yè)務領先的同時,近些年來中信確立了“橄欖型”的客戶結構發(fā)展模式,即對公以中型客戶為主,對私以中高端客戶為主。另外中信同時還在加大互聯(lián)網(wǎng)金融的投入,將互聯(lián)網(wǎng)金融作為突破口,來支持傳統(tǒng)業(yè)務的發(fā)展,并創(chuàng)新其互聯(lián)網(wǎng)金融產(chǎn)品。

4.平安銀行:綜合金融,“一站式”服務

平安銀行的優(yōu)勢在于“綜合金融”,不但把銀行業(yè)務做得風生水起,而且平安集團旗下還擁有龐大的保險客戶群體,還成立了網(wǎng)絡金融事業(yè)部,大力推廣互聯(lián)網(wǎng)金融。

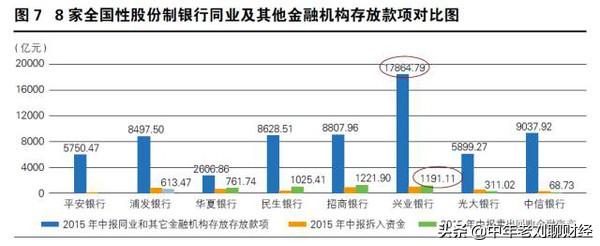

5.興業(yè)銀行:大力發(fā)展同業(yè)業(yè)務

興業(yè)銀行在行業(yè)內率先推出面向銀行類金融機構的銀銀合作品牌“銀銀平臺”,在投行、理財、資管三大板塊的業(yè)務中,興業(yè)銀行在全國性股份制商業(yè)銀行中均名列前茅。從下圖2015年年中報可以看出興業(yè)銀行同業(yè)存放存款金額最高,同業(yè)客戶存放余額達到17864.79億元,是排在第二位的招商銀行的整兩倍。

6.光大銀行:綜合化、模式化經(jīng)營

光大銀行業(yè)務的開展依靠的是集團背后強大的背景,與銀證、銀保、銀基、銀期、銀資等廣泛合作,充分發(fā)揮綜合經(jīng)營的優(yōu)勢,充當財富顧問的角色,為客戶設計和提供金融衍生產(chǎn)品、債務融資產(chǎn)品、結構化融資等金融解決方案。

7.浦發(fā)銀行:主打對公銀行業(yè)務

浦發(fā)銀行的對公銀行業(yè)務位居同類股份制銀行前列。在2015年的年中報告中,浦發(fā)公司類貸款和墊款余額僅低于中信銀行的水平,達到了15981.14億元,位居第二位,但是浦發(fā)比起中信銀行其資產(chǎn)量更小,所以浦發(fā)對公業(yè)務的優(yōu)勢非常明顯。

招商銀行、民生銀行、中信銀行、平安銀行、興業(yè)銀行、光大銀行、浦發(fā)銀行未來發(fā)展?jié)摿θ绾危?/h1>

雖然說7家銀行各有各的特點,各有各的優(yōu)勢業(yè)務,但是銀行業(yè)正在加速數(shù)字化轉型、科技化升級的大背景下,7家銀行的實力與發(fā)展差距也愈發(fā)明顯,兩極分化的業(yè)態(tài)已經(jīng)出現(xiàn), 頭部銀行在不斷累積優(yōu)勢以期產(chǎn)生質變,而尾部銀行很有可能“掉隊”,如此發(fā)展下去遲早會出現(xiàn)并購重組的事情。

下圖是某專業(yè)評測機構從經(jīng)營能力、科技創(chuàng)新能力兩大方面,通過14個評價指標評測其中11家全國性股份行后得出的發(fā)展?jié)摿ε判邪瘛?/p>

我們可以排在榜首的招商銀行總分73.6分,但是榜尾的渤海銀行卻只有7.73分。

對此,大家怎么看?歡迎留言交流。

碼字不易,給點個贊、點個關注吧。