我本人先后在12個平臺投了46萬,至今回本不到23萬,折扣不到50%。這個窟窿至今也沒有堵上,鬧得家庭不和諧,本來是“小康之家”,這下好了,因為這個事情夫妻間經常吵架,苦不堪言。

大概是從2016年起,那時候P2P搞的如火如荼,以超過10%甚至以24%的高投資收益率瘋狂吸儲。

我就是在2016年開始接觸P2P理財的,那時候也預料到有一天P2P會暴雷,但人總有僥幸心理,不就是擊鼓傳花嗎,本想著撈一筆高收益就走,但跑晚了,沒想到會成為最后的接盤者。

從2016年年初到2018年上半年,我先后投資了幾個平臺,比如愛錢進、人人貸、網利寶、貴人貸等等,甚至連P2P的“鼻祖”e租寶都投過。

那段時間確實瘋狂,投資收益率也高,前期各家P2P兌現也很及時,我清楚的記得2017年年中的時候我總共有30萬本金放在了12個平臺里,那時候每個月的投資收益就有4萬左右,日子過的很是滋潤。

2017年下半年開始我又追加了10幾萬,到2017年年底的時候大概有46萬的本金。這期間也有曾經投過的平臺暴雷,但我都踩著點在暴雷之前退場了,身邊的人有拿不出本金的,而我憑借著敏感的嗅覺,一次次在暴雷前離場,說起來還有點賠付自己的風控能力。

但常在河邊走哪有不濕鞋的,好景不長,2018年7月份的一天,我第一個暴雷平臺出現了,那就是某周行。

我在某周行的投資金額并不多,前期也意識到背后老板的實力不是很強,與其他平臺比起來算是個小盤子,所以只投了2萬多,結果一分錢收益還沒拿到就暴雷了。

不過這次暴雷也并沒有給我帶來多大的“憂患意識”,暴就暴了吧,不就2萬本金嘛,其他平臺半個月的收益就有2萬了,全當損失了。

現在回頭想想,那個時候完全被高投資收益沖昏了頭腦,2018年下半年開始,我投資的平臺開始接連暴雷、清盤,這一次好運氣沒有站在我這一邊,80%以上的平臺開始兌付困難,回款也不如之前及時了,我有不少本金就是從那個時候開始被套住的。

此后一段時間我開始加入各種維權群,也到過北上廣等城市實際探訪過這些暴雷的平臺,但很多平臺公司已經人去樓空了,即便有的公司還在開門營業,人家也不接待,直接給出一句話:“這種結果也不是我們想看到的,但公司如今確實經營困難,要不您直接報警吧”。

可是報警又有什么用呢,我所了解到的是投資者的錢有很大一部分已經被平臺揮霍殆盡了,甚至有一個平臺的3個股東直接把投資者的錢用來買了豪車、游艇,還有的直接打賞給了網紅主播。

這個時候我才意識到自己是真的傻,“你看上了高息,別人看上的是你的本金”,這句話誠不欺我。

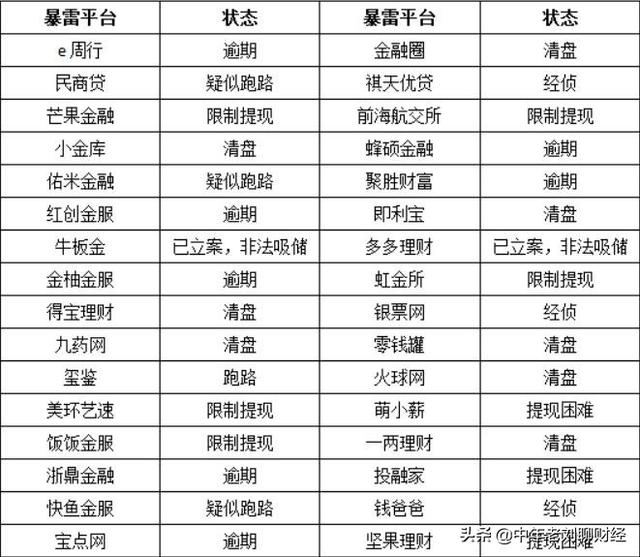

再后來就是漫長的等待了,各個P2P平臺開始清算,1個億的盤子除去法人和股東的揮霍、債務、工資之后,往往只剩下個兩三千萬了,投資者只能2-3折回款,這都算“良心平臺”了。有些平臺直接0回款,比如某信普惠,至今我3萬多的本金一分也沒拿回來。

年初的時候我也統計了以下,各平臺的回款折扣基本是這樣的:

玖富35%、愛錢進不到30%、人人貸65%左右、東方創投接近50%、優易網60%、朋友投的e租寶20%-25%(暴雷前跑了)、和信貸不定期返一點,已經不抱希望了、萬惠不到45%,還有一些0回款的,比如銅板街、銀票網、理想寶。

現在我已經把部分平臺的APP直接卸載了,眼不見心不煩,基本能回款的都回了,回不了的也不抱什么希望了。

日子總歸還要繼續,不能天天糾結于回不回款了,還是抓緊搬磚把窟窿堵上吧。

我還算損失小的,身邊那兩年有借錢投的,還有瞞著家里人拿著房子首付款投的,更有“奇葩”直接取現信用卡去投,不少人都抑郁了。

對此我想說的是,往前看吧,以后再也不要沖著高投資收益率“無腦”的投資了,我等普通人在這場P2P鬧劇中就是一波“韭菜”,任人宰割。不過也不全怨別人,誰讓自己“貪”呢?該好好反思一下了。

對此,大家怎么看?歡迎留言交流;

碼字不易,給點個贊、點個關注吧。