感謝財經小秘書的邀請!

一直不清楚小秘書為什么給我推薦這些問題,我看了很多答主的回答,我發現,在這些回答問題的答主當中,到目前為止,我還沒發現哪一個真正把這些事情想清楚,弄明白的。

從這點可以看出,很多人真的是不了解金融機構啊,更不知道一些金融機構的套路,甚至連最基本的貸款利息都分不清楚。

一、先回答題主的問題

其實提主也是搞不清楚信用卡分期和借唄貸款原理。從題主的描述來看,這個其實是兩個問題,第一個是信用卡分期的利息。

1、信用卡分期的真實利息

信用卡分期業務本質上就是大坑,為什么這么說呢?因為你辦分期業務,銀行的客服會給你說分期利息免費,然后就是一頓忽悠,讓你把這筆錢繼續使用,只要每個月還多少錢就可以了。

分期免費只是一種營銷話術,實際上分期費率比分期利息更可怕!

比如說你辦6000元分6期的業務,招行分6期的分期費率是0.75,

每個銀行對于分期不同的期限的分期費率是不同的,這個大家注意下。

你每期交的手續費是6000*0.75%*6=270元。

銀行的客服說利息非常低,說實話,有些客服自己本身也不懂,而大多數人計算借款年利率方式就是270/6000*2=9%,認為年利率不是很高。

然而這種算法是錯誤的,因為我們是分期還款,并不是6000元用了6個月。而是

第一個月還了1000,而這1000只用了1個月

第二個月再還1000元,而這1000元用了2個月

以此類推

.......

第六期還款的1000元整整用了6個月。

所以事情完全不是我們之前那樣計算的,我們把6000元分成6期,每期都還本金,而實際上本金一直在減少,而每期的手續費還是按照6000來算。

6000元的本金我實際上是把6個1000元我平均用了(6+1)/2=3.5個月。即6000元,我用了3.5個月,給了270元的利息(6000*0.75%*6=270),而實際的利息就是(270/6000)/3.5*12*100%=15.4285%,這個利率實際上是非常高的。

。即(0.75%*6)/(3.5/12)=15.43%,

通過簡化,我們可以推出一般意義上的信用卡分期年利率計算公式:

分期真實年利率=總手續費/本金/[(1+期數)/2]/12

分期真實年利率=(每期手續費率*期數)/[(1+期數)/2]/12,化簡后得出:

計算公式:實際年利率=24*每期手續費率*期數/(1+期數)

這和你說的公式:實際年利率=a*n*24/(n+1)是溫和的。

也就是信用卡分期利息可以用這個公式來計算的。

2、如何粗略計算分期的真實利率

當然,這個公式對于大多數人還是不好記,如果想錯略快速的分期利息,來懟銀行的客服,那你完全可以用名義利率*2來粗略估計,即,9%*2=18%,分期真實利率就在名義利率附近。

當然我舉的上述例子是特殊的,為的就是說明,分期期限越短,費率越高,實際的年利率越高!

如果把費率改為0.6%,那么他的名義年利率就是6000*0.6%*6=216

名義年利率=216/6000*2*100%=7.2%

大概的真實年利率=7.2%*2=14.4%,精確年利率為12.34%;

實際已經非常接近了!當然只是大概的一個判斷。

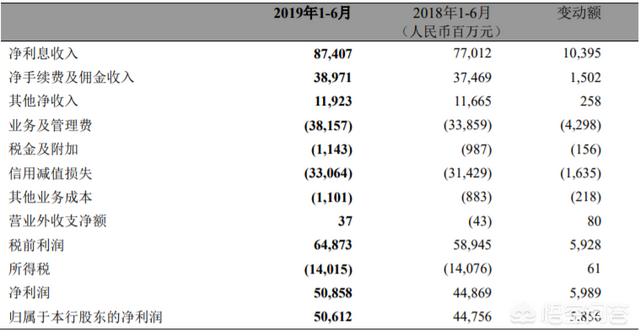

3、銀行的利潤來源

我之前一直想不清楚,為什么消費貸手續費收入會取代銀行商業貸款而成為商業銀行的主要利潤來源之一。

數據來源:招商銀行財務報告——招商銀行的利潤主要來源

但是,從這些答主的回答中,讓我知道答案!

為什么銀行的主要利潤從之前的貸款收入變為最近的手續費收入和利息收入,答案就是信用卡分期、取現和分期購物。看來都是有一些韭菜團子在支撐者銀行的業務。

當然,我也是浦發銀行的客戶,從浦發信用卡專員每隔一段時間對本人的騷擾就可以看出,銀行已經流氓到用欺騙用戶的手段來發展分期業務了,最讓人可惡的是,把分期業務竟然說成了和銀行的合作,我真是無語。

甚至一個客服專員還利用提額來促使你分期。我相信,很多韭菜會經不起這些專員的忽悠,最終淪落為銀行的韭菜。

所以,針對這些傻X銀行的做法,不知道大家是如何應對的,只要是讓你分期的,我的應對方法是直接開罵,罵完之后直接掛電話,如果真的不想在受他們的騷擾,那就直接銷卡,從此和他們說拜拜。

很多除了有信用卡,甚至還有一些支付寶的借唄和微信的微粒貸。其實這些產品的套路和銀行差不多。都是靠玩一些套路來發展業務的。

我們在看第二個問題,即提主說的,信用卡分期和等額本金貸款的邏輯一樣嗎?

二、信用卡分期計算真實利率和等額本息借貸利率的相同嗎?

其實,很多人容易混淆信用卡分期、等額本金和等額本息的卻別,其實他們這些之間是有非常大的區別。

信用卡分期邏輯與等額本金或等額本息的還款邏輯是不一樣,所以,用信用卡分期的計算公式來計算等額本金還款和等額本息的證實利率是不行的。

在開始之前,我們先看一個韭菜代表。

其實,銀行最喜歡這些用戶,人傻,錢多,關鍵是還好騙。不像我,想讓我辦個分期,不但沒辦成,反而還被罵了一頓。

為什么會出現這種情況,首先,銀行的客服人員是這樣告訴你的,說貸款一萬元,分期12個月還款,總利息是770.36元。結果你用770.36/10000=7.7%,就認為利息很低,最可惡的是,還說別人是鍵盤俠,可見無知到什么程度了。

很顯然,你這么算是非常不對的,為什么呢?如果我們借款了一萬元,在一年后還10770.36元,這么計算是沒有問題的。

但是,人家也告訴你了,借唄的利息是按照天算的,每天如果是萬4的話,你一年也得10000*0.0004*365=1460元。

你也不能傻到用770.36來計算利息吧。

如果按照日息的邏輯算,這1萬元在1年后歸還,那么你也要還銀行11460元,這里的利息已經是14.6%了。

很顯然,我們的還款方式也不是說我借1萬元,在一年后連本帶息還你11460元,而是我每個月都在還本金,利息應該是相應的減少。也就是說,在整個貸款期間,我并沒有全額使用資金。

如果我們分為12期,每期都給銀行還本金,也就是說,我看似貸款了一萬元,但是,這一萬元我并沒有使用一年,而是第一個期使用了一萬元,第二期還了813.53元本金,本金還剩下9186.47元.....后面的以此類推,到最后一個月,我實際上只有886.54元本金用了一年,其他都實際沒用夠一年,分別用了1個月,2個月、3個月........。

從貸款計算器上來說,我們的平均貸款成本是在年化收益在13.928左右。看到這里,是不是瞬間傻眼了。

原來貸款利息這么高,而貸款機構卻從來不告訴你,甚至用一些忽悠的說辭來讓你感覺到貸款實際上非常的低,這其實就是在割韭菜。

說實話,通過計算算出來的等額本息還款利率實際上是非常接近按照日息計算出的利率,所以,大家以后可以按照這個方式去計算真實的利率。

其實等額本金和等額本息還款的方式都是用的普通年金的形式計算出來的,如果按照這樣方式計算,基本的邏輯就是。如果我從銀行借100萬元,貸款30年,把這些資金進行貼現到現在,并進行按月還款。實際上是按照每月進行復利計息來計算還款成本。這就是大家感覺貸款利息很低,但是實際還款的利息卻非常高的主要原因。

大家口口聲聲說管道收入,說復利是世界第八大奇跡,但是這些怎么玩卻不知道。現在銀行把這套用在你們身上了,你們卻不知道。

說到這里,我們祝福那些已經買了房,正在默默還款的人,成功成為房奴。因為中產階級最喜歡貸款買房和買車,而且這也是中產階級越來越少的主要原因。

以上是我個人的觀點,希望對大家有所幫助。