現在我們國家處于降準降息周期,加息的可能性不大。

加息的作用主要是抑制經濟的過熱膨脹,減少市場資金的供給,遏制資金需求

我們知道市場中的錢都是有自發的逐利動力,會自覺朝著利益最大化的方向發展。現在我們央行的利率是一年期整存整取定期存款1.5%,二年期定期存款2.1%,三年期定期存款2.75%。

如果我們將三年期定期存款利率加大一倍,那么市場上將有很多錢去為了追求5.5%的利率而存到銀行。

有人說銀行可以拿來放貸呀?話是沒錯,可是銀行不可能去虧本放貸吧?

比如我們現在的5年期以上貸款利率是4.9%,銀行絕對不可能會吸收5.5%的利率存款,然后釋放4.9%的貸款。銀行為了保障日常運轉,再加上必須存款要繳納一定的法定存款準備金(存款準備金有利息,但是不到2%),為了彌補各項息差,銀行貸款利率至少要達到7.5%以上,才會有盈利可言。

所以,市場用錢的成本也會大大增加。

我們現在實行的是利率市場化,國家的基準利率也不過是指導利率而已。如果銀行沒有足夠的利潤可圖,那么就很有可能會主動降低利率。

比如我們銀行的活期基準利率是0.35%,但是中農工建等大型國有銀行的活期利率只有0.3%,這就形成了市場降息。

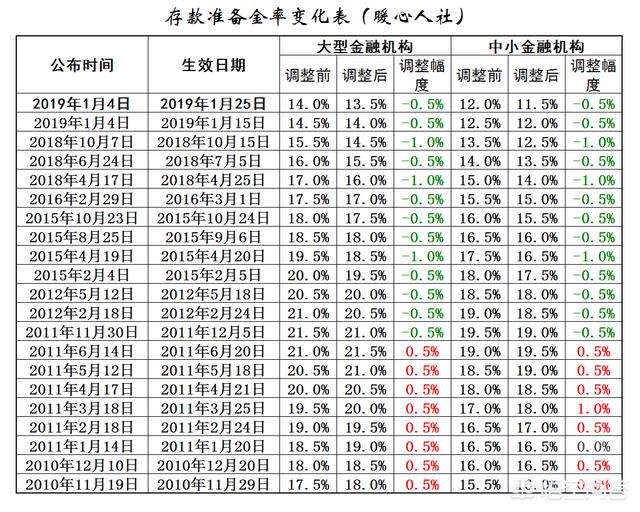

現在市場上的錢還是遠遠不夠的。從2018年4月開始,央行就開始了降準。我們的存款準備金從17%(大型金融機構)和15%(中小金融機構),已經下降到13.5%和11.5%。

現在我們的房貸利率已經見頂并逐步回落,但是仍然維持在5.6%以上高位。銀行在售的1000多種理財產品的平均收益率也從高點剛剛下跌,跌到了4.3%。

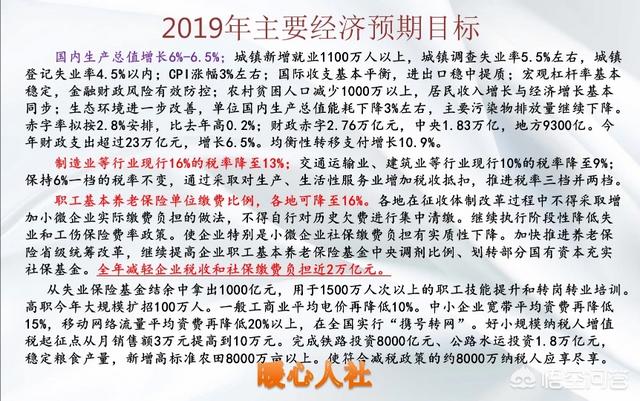

2019年,整個經濟形勢還是偏緊的政策。國家通過降低企業所得稅、降低養老保險費率,大力推動企業減負。預計將為企業減負2萬億元以上,實際上相當于釋放了2萬億元的購買力,同時根據貨幣乘數的作用,最終的購買力能夠達到8到10萬億。在消費不濟的情況下,這種購買力也能夠拉動經濟的發展。但即使是這樣,我們的經濟預期目標也僅僅是6~6.5%,遠低于過去我們的平均經濟增長速度。

所以,在這種情況下,沒有人會主動去加息的。