2008年發生的金融危機,雖然已經過去了8年左右,但其造成的影響可能還會持續很長時間。而受這場金融危機影響最大的行業之一,就是處于危機爆發中心的銀行業。

如果我們仔細研究美國一些大銀行在2015年的市場估值,就會得到一個讓人非常吃驚的結論:現在的股市對于這些大銀行的風險評估,和08年金融危機時相比并沒有多大改變。

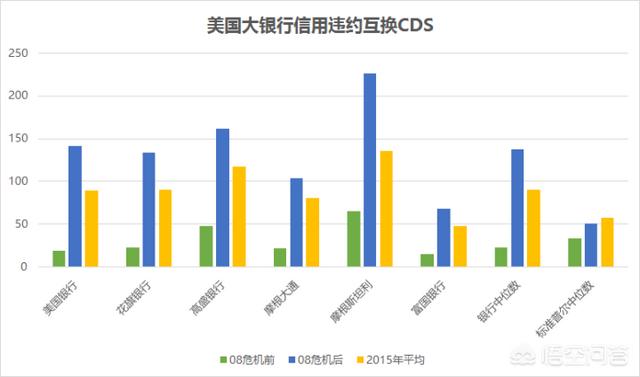

舉個例子來說,上圖顯示了美國6大銀行在金融危機前,金融危機后和2015年的信用違約互換CDS的價格。信用違約互換的價格越高,代表該銀行的違約風險越高,因此其風險也越大。

舉個例子來說,上圖顯示了美國6大銀行在金融危機前,金融危機后和2015年的信用違約互換CDS的價格。信用違約互換的價格越高,代表該銀行的違約風險越高,因此其風險也越大。

我們可以看到,在危機前這些銀行的信用違約互換價格(上圖綠色柱子)都非常低,顯示市場對于這些銀行信心十足,將他們視為非常安全的藍籌股。

2008年金融危機發生以后,這些銀行的信用違約互換(上圖藍色柱子)價格急速上升。這個變化情有可原,因為在雷曼兄弟宣布破產以后,其他銀行也都面臨類似的險境。要不是當時的美國財長Hank Paulson下跪請求國會議員Nancy Pelosi通過挽救美國金融行業各大銀行的大規模救市注資計劃,今天還剩幾個銀行活著實在不太好說。

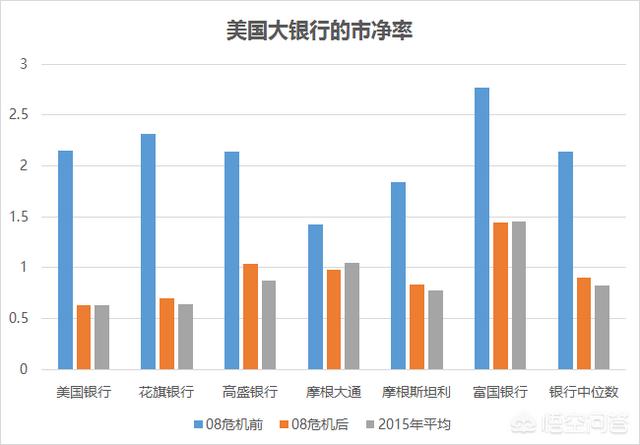

市場對這些銀行的信心不足,也可以從股市對于這些銀行股票的估值上看出。

上圖比較了美國六個大銀行在08年危機前,08年危機后和2015年平均的市凈率(Price to Book Ratio)。市凈率衡量的是一個公司股價和其每股凈資產之間的比率。一個公司的市凈率越高,代表其估值越高。

上圖比較了美國六個大銀行在08年危機前,08年危機后和2015年平均的市凈率(Price to Book Ratio)。市凈率衡量的是一個公司股價和其每股凈資產之間的比率。一個公司的市凈率越高,代表其估值越高。

我們可以看到在2008年金融危機以前,這些大銀行的市凈率都在1以上,有些銀行甚至在2倍以上(上圖藍色柱子)。但是由于08年金融危機的打擊,這些銀行的市凈率都下降到1倍以下。但讓人感到有些意外的是,即使經過了美國政府和美聯儲的注資營救,這些銀行的市凈率在8年以后的今天還是在08年危機左右的水平。也就是說市場對于這些銀行的信心并沒有因為政府的營救而得到改善。

今天的金融市場,雖然不一定有08年金融危機之前那么繁榮,但是也沒有像08年金融風暴時那么差勁。但是為什么市場對于銀行的信心如此脆弱,就好像我們還處于金融危機時代呢?大致來講可能有這么幾個原因。

第一種可能性是在2008年以前,投資者們對于銀行的估值和前景預計太過樂觀。大家都托大的以為,銀行肯定很安全,銀行不可能違約或者倒閉。在雷曼兄弟倒閉之前,很多人根本無法想象到這種情況發生的可能性。但是所謂“一朝被蛇咬,十年怕草繩”。在經歷了08年金融危機的那些令人驚心動魄的日夜之后,很多人對于銀行的認識發生了本質變化。他們意識到,原來銀行也是有可能倒閉的,放在銀行里的資金也不是百分百安全的。所謂“矯枉過正“,投資者的情緒從一個極端跨向另一個極端,變得對銀行過分謹慎起來。換句話說,目前市場對銀行的估值可能有過低的可能性。

第二種可能性,是市場對于這些銀行的估值是合理的。雖然目前我們沒有處于金融危機之中,但是整個銀行業面臨的挑戰是前所未有的。

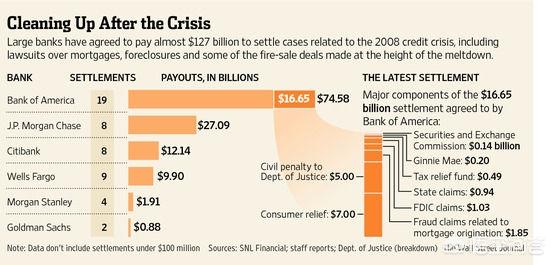

首先,由于在金融危機中”欠下的債“,這些大銀行在2008年以后就不停的應付政府監管部門對于他們的窮追猛打,不停的以支付罰款的形式來解決訴訟。正所謂”出來混,遲早是要還的“。以美國銀行為例,在和2008年金融危機相關的那些訴訟中,該銀行總共支付的法律,罰款和爭端解決費用高達740億美元。摩根大通支付了大約270億美元,花旗銀行支付了大約120億美元。所有的大銀行都沒有幸免,只是被罰款數額的高低不同。

同時銀行業也面臨科技創新的威脅。由于在金融科技領域(Fintech)的不斷創新,有很多銀行的傳統工種不斷的被日益自動化的電腦程序所替代。銀行不得不以裁員作為應對。

舉個例子來說,英國最大的四個銀行(匯豐,皇家蘇格蘭銀行,勞埃德和巴克萊銀行),從2008-2013年,分別縮減了14%-39%左右的員工人數,總共接近20萬人。這個趨勢一直到2015/16年也沒有得到逆轉。

舉個例子來說,英國最大的四個銀行(匯豐,皇家蘇格蘭銀行,勞埃德和巴克萊銀行),從2008-2013年,分別縮減了14%-39%左右的員工人數,總共接近20萬人。這個趨勢一直到2015/16年也沒有得到逆轉。

從這方面來說,市場對于銀行股的價值和風險的評估也可能是合理的。銀行股便宜,是因為這些銀行確實處于一個非常困難的時期中。

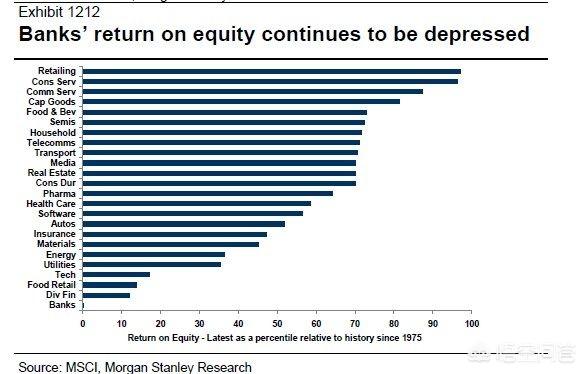

舉個例子來說,上圖顯示了歐洲地區銀行在2014年的股本回報率(ROE)和歷史平均水平的比較。股本回報率衡量的是一個銀行的盈利能力。我們可以看到和其他所有行業相比,銀行業目前的股本回報率是40年以來最低的,比其他所有行業和其歷史平均水平相比都低。換句話說,銀行業處于40年以來的最差時期。

2016年9月歐洲央行行長德拉吉說:我們現在的銀行數量太多了。由于競爭激烈因此導致一些歐洲銀行的利潤率非常低,甚至無法賺錢。這句話真是說中了要點。

而體現我上面提到的這個銀行業發展趨勢的最經典的例子,莫過于德國最大的銀行之一,德意志銀行面臨的挑戰了。

成立于1870年的德意志銀行,是德國歷史最悠久的銀行之一。由于其銀行的名字,德意志銀行一向被視為德國金融業的旗艦和驕傲。

但是這家歷史接近150年的旗艦銀行,卻在2016年陷入困境,其公司股價也跌到歷史最低水平。

但是這家歷史接近150年的旗艦銀行,卻在2016年陷入困境,其公司股價也跌到歷史最低水平。

2016年9月,美國司法部宣布,對于德意志銀行在2008年金融危機前在美國房地產次貸證券中的一些違規行為進行懲罰,決定對德意志銀行罰款140億美元。消息公布后輿論嘩然,德意志銀行股價應聲下跌。

140億美元的罰款對于德意志銀行來說是什么概念?根據德銀在2016年6月30日公布的財務信息,該公司的股本為610億歐元,約合680億美元。140億美元的罰款,約占德銀總股本的20%。因此如果最后德銀確實要支付這筆罰款,對于公司的打擊是非常大的。

那么德國政府會不會考慮出手救助德意志銀行呢?這就需要我給大家解釋一下歐盟政府的一項法令,叫做BRRD。BRRD是Bank Recovery and Resolution Directive的簡稱,該法令在2016年1月份生效。

BRRD具體規定了在歐洲銀行發生金融危機需要幫助時,歐盟各國政府的應對措施和救助范圍。比如說,BRRD規定,歐洲任何一家銀行如果面臨倒閉的風險,歐盟政府,歐洲央行和歐元系統(Eurosystem)會出手首先保護以下利益:銀行中的儲戶,納稅人以及銀行的支付系統。

BRRD也規定,在政府滿足了以上最高級別的利益之后,政府沒有義務去保護接下來的其他相關方的利益。這些其他相關方包括銀行的債權人和股東。也就是說,歐盟政府只有義務保護銀行中儲戶的資金安全,沒有義務保護德銀的債權人和股東的利益。

當時德國政府也是在BRRD上面簽了字的。那么為什么他們會支持通過一個對銀行系統如此“嚴苛”的法令呢?主要原因就在于,西班牙和意大利的銀行的壞賬率比較高。德國政府不愿意全歐洲為西班牙和意大利銀行的低效率埋單,不愿意看到歐盟和歐洲央行像美國政府和美聯儲那樣被逼到出手救銀行的窘境。

數據來源:彭博社

數據來源:彭博社

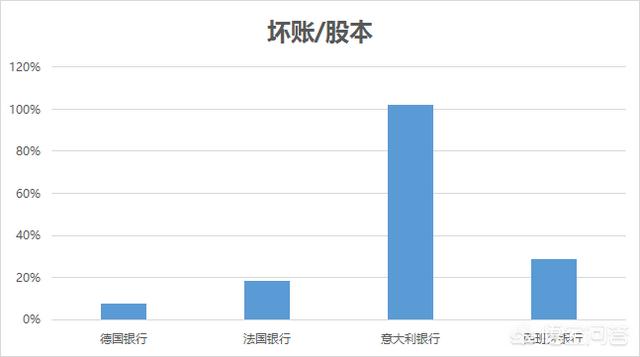

比如上圖顯示的是2015年歐洲四個國家中所有銀行的壞賬/股本的比率。我們可以看到德國銀行(德意志銀行+Commerzbank)的財務健康狀況最好,壞賬率不到股本的10%。但是意大利銀行的財務狀況非常糟糕,壞賬/股本比例超過了100%。從理論上來說,意大利所有的銀行都已經破產了。西班牙的銀行也令人擔憂,壞賬/股本比例超過20%。

由于BRRD的存在,歐洲政府和歐洲央行不被允許去注資救助這些銀行(主要是意大利和西班牙的銀行)。這也意味著要解決這些銀行的壞賬問題,只有兩種可能:

1)歐洲銀行(意大利/西班牙)發生一次大面積的金融危機。在BRRD的框架下,這些銀行的儲戶存款還是可以保住,但是銀行的債權人和股東需要為這些壞賬埋單。在債權人和股東被血洗之后,銀行的壞賬被清除,整個銀行業可以鳳凰涅槃,獲得重生。

2)歐洲銀行通過慢慢的積累利潤和資本來逐步消化這些壞賬。這是一個比較緩慢的解決方法,需要耐心和時間。當然,通過這個方法解決壞賬的挑戰在于,由于歐洲的負利率環境,銀行業本身的利潤空間受到極大的擠壓。關于負利率為什么會擠壓銀行的利潤空間這個問題,可以參考我這篇文章:https://zhuanlan.zhihu.com/p/22657662

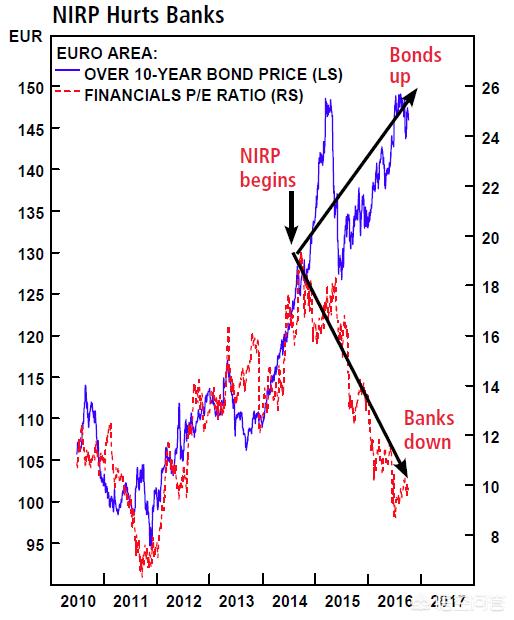

負利率對于銀行業的打擊也可以從銀行的股價上來分析。上圖顯示,歐洲央行從2014年年底開始推行NIRP政策(Negative Interest Rate Policy, 負利率政策)。從那時候開始,歐洲政府債券的價格一路上升(上圖藍線)。也正是從那時候開始,歐洲銀行的估值(市盈率,P/E)一路下滑,從此一蹶不振(上圖紅線)。

負利率對于銀行業的打擊也可以從銀行的股價上來分析。上圖顯示,歐洲央行從2014年年底開始推行NIRP政策(Negative Interest Rate Policy, 負利率政策)。從那時候開始,歐洲政府債券的價格一路上升(上圖藍線)。也正是從那時候開始,歐洲銀行的估值(市盈率,P/E)一路下滑,從此一蹶不振(上圖紅線)。

這就是德意志銀行,以及德國政府和歐盟其他國家政府面臨的難題。如果出手救助德銀,那么意大利和西班牙這些銀行怎么辦?如果不出手救助,那么德銀會不會重蹈雷曼兄弟的覆轍?這些都是非常難以回答的問題,因此投資者們對于銀行業股票的謹慎態度也可以理解。

曾幾何時,金融行業是人人羨慕的金領行業,而大學中的金融專業也往往是最高分專業。但是三十年河東,三十年河西。在經歷了08年的金融危機以后,銀行業似乎開始一路下滑。回顧這些年銀行業的發展變化,真是讓人唏噓不已。

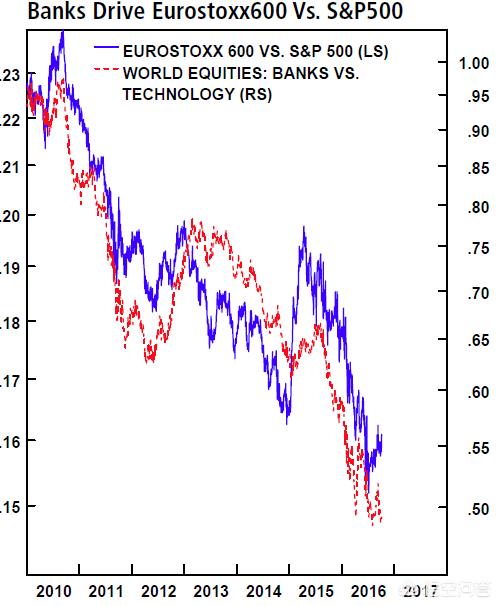

舉個例子來說,上圖顯示的是2010年以來歐洲股票指數(Eurostoxx 600)和美國股票指數(S&P500)的價格比例(上圖藍線)。我們可以看到該比例從2010年以來就一路下滑。要職到歐洲股票指數中的銀行股比標準普爾500指數高出了5%,而科技股比標準普爾指數低了17%。也就是說,在過去6年中,我們經歷了一個科技股走強,銀行股走弱的周期趨勢。

舉個例子來說,上圖顯示的是2010年以來歐洲股票指數(Eurostoxx 600)和美國股票指數(S&P500)的價格比例(上圖藍線)。我們可以看到該比例從2010年以來就一路下滑。要職到歐洲股票指數中的銀行股比標準普爾500指數高出了5%,而科技股比標準普爾指數低了17%。也就是說,在過去6年中,我們經歷了一個科技股走強,銀行股走弱的周期趨勢。

上圖的紅線也驗證了這個觀點。紅線對比的是世界銀行股和世界科技股的股價比率。該比率的趨勢和藍線類似,從2010年開始就基本一路下滑,何時見底還很難說。

看來,”花無百日紅“的歷史真理,在任何行業或者公司上,都是適用的。而聰明的投資者,也需要理解這個道理,防止因為自己的誤判而受到投資方面的損失。

希望對大家有所幫助。