感謝邀請!很高興回答這個問題。

強險,不計免賠險,第三者責任險,車損險,各多少錢?

車主不是神,開車上路難免不發(fā)生意外,買車險就是買保障,有備無患,以防萬一。

我記得第一次買車時,對保險也是一竅不通。銷售人員說什么就是什么,因為心情比較興奮激動,沒在意也沒想起來問,稀里糊涂的就把車提走了。

至到后來,有一次駕駛不慎和別人的車親吻后,需要保險理賠,三者責任險買的太少,當時只買了30萬,不夠賠,沒辦法只有自費彌補,真是賠了夫人又折兵。

通過這件事,不管是買新車險還是續(xù)保,購買車險還真不是一件簡單的事。怎么買,買多少還真需要多方面多角度的考慮選擇,否則出險后還真是無奈的很。

新車險于2020年9月19日零時起,新老車險合并正式生效。

總體來說,新車險的實施有利于消費者,賠付額度更高、費用更低、險種覆蓋更廣、保障更周全。

保險險種費用價格

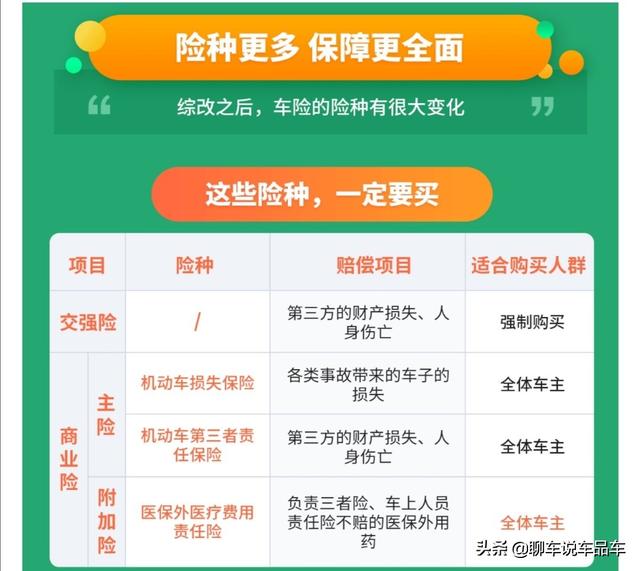

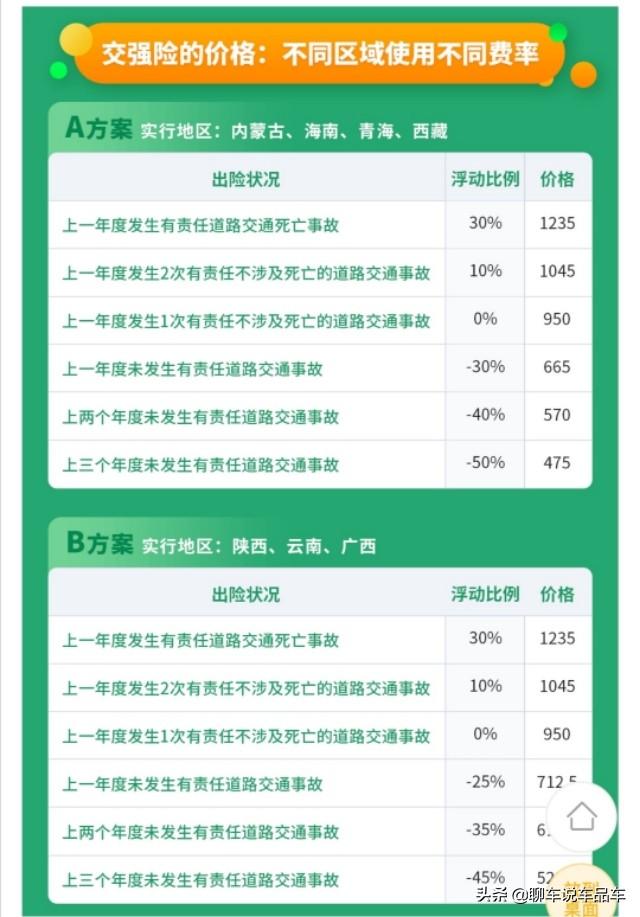

1.交強險。新車交強險固定不變,都是950元。在購買交強險時需要一同購買當年的車船使用稅(根據(jù)車輛排量計算),家用車2.0排量以下的基本在360元/年。

2.第三者責任險。這個險種在商業(yè)險中尤其重要。新車險改革后,限額從10萬上升到1000萬,跨度很大,賠付額度有很大變化。隨著經濟社會發(fā)展,生活水平的提高,小的賠付額度已經不適應社會要求。

建議購買300萬起,路上行車,難免發(fā)生磕磕碰碰,遇見同級別同價格的車輛還好,要是和豪車或是超豪華車“親吻”后,心情會超級不美麗,無奈失落油然而生。

買了大額三者責任險后,即使是不小心碰撞豪車后,心情就不會那么緊張,害怕,消除了賠不起的無力感。

三者責任險如果以車價10萬為例。三者責任險購買150萬在600元左右,購買300萬在700元左右,以此類推,費用并不是相差太大。

3.車損險。車損險一般是賠付自己車輛和他人車輛損失時需要用到的。這個費用價格相差也不大,主要是以車輛發(fā)票價為基準來核價。

仍然以價10萬為例。車損險的價格為1000元左右,具體的價格要以保險公司的核算為準。

4.不計免賠險。不計免賠是附加險,不能單獨購買。雖說是需要購買主險后,才能增添,但其作用不可忽視。

說到底,不計免賠是轉嫁風險的險種。通常情況下,保險公司賠付的比例最高為80%,其余部分需要責任方出資補充。

如果購買了不計免賠,那么剩余的20%風險就轉嫁到保險公司名下,大大的降低了責任風險,而且購買不計免賠的費用很低,基本就是百十來塊錢就能解決,是不是相當劃算啊!

新車險的變化亮點

1.交強險費用不變,賠付額度上升。

除了財產損失賠償限額沒有變化之外,其他的賠償限額都有變化,有的提升幅度還不小,非常給力。

2.三者責任險限額是個飛躍。

第三者責任險的變化是個大亮點,限額更是提升巨大,可以說是車主的福音,給車主帶來了更大的保障,出現(xiàn)問題能更加從容應對了。

3.車損險覆蓋范圍有變化。

車損險的主要變化體現(xiàn)在險種覆蓋上,以前是一項單獨險種,現(xiàn)在可以說是綜合險種。覆蓋面更廣,費用變化并不大,車主更省心,更安心。

雖說變化比較大,費用變化又不大,確實是對車主的利好。但也還有需要引起重視和注意的地方。

購買車險需要注意事項

1.費率調整系數(shù)。費率調整系數(shù)擴大,低的更低,高的也更高。目的就是希望車主能夠更加注意安全駕駛,提倡文明出行。預防為主,獎懲并行。

2.出險次數(shù)。這主要是針對續(xù)保的車主,車基本上是現(xiàn)代人出行的必需品可,用車周期少則3年,多則5年甚至更長。而保險又是不得不買的,有的朋友買車險一年比一年低,低到5折就可以買到;有的車主買車險一年比一年高,甚至高出一倍多。

究其原因都是出險次數(shù)惹的禍,出險次數(shù)越少,續(xù)保時費用越低。相當于給文明禮讓駕駛者的物質獎勵,何樂而不為了!

3.購買增值服務險。以前的增值服務,保險公司會免費提供。但現(xiàn)在新車險實施后,不能提供免費增值服務了,需要進行購買,費用不高,幾十塊錢到100多元不等,增值服務一般包括送油、搭電和拖車等等。

寫在最后

購買車險是個必不可少的環(huán)節(jié),買的好,可以省心放心安心,買的不到位,出險后會比較麻煩。

有些險種必須買,有些則可以省略,需要買的要加大力度,不需要買的果斷舍棄。認真選擇,合理分配,保障生命和財產安全。

我是聊車說車品車,個人觀點,僅供參考。